26년 5월 주택통계

26년 5월 주택통계

보도자료

\ud83d\udc64 작성자: 국토교통부 \ud83d\udcc5 발행일: 2026. 6. 30. \ud83d\udcc4 페이지: 21쪽

개요

국토교통부는 2026년 5월 주택 통계를 발표했습니다. 5월 주택 인허가는 수도권에서 전년 동기 대비 64.0% 증가했지만, 비수도권에서는 56.2% 감소했습니다. 주택 착공은 수도권에서 27.6%, 비수도권에서 82.2% 증가했습니다. 주택 매매는 수도권에서 10.6%, 비수도권에서 139.0% 증가했습니다. 주택 준공은 수도권에서 66.9%, 비수도권에서 26.3% 크게 감소했습니다. 5월 말 기준 미분양 주택은 총 65,239호로 전월 대비 0.1% 증가했습니다.

주요 내용

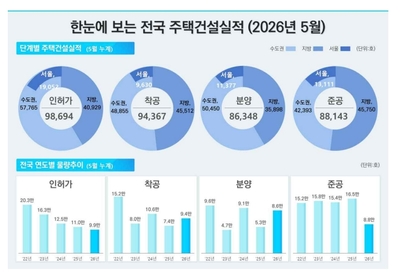

1. 건설 통계 (2026년 5월)

5월 주택 인허가: 수도권 14,152호로 전년 동기 대비 64.0% 증가, 누계 57,765호로 4.0% 감소. 서울시 6,292호로 전년 동기 대비 147.5% 증가, 누계 19,052호로 1.4% 감소. 비수도권 5,171호로 56.2% 감소, 누계 40,929호로 18.6% 감소.

5월 주택 착공: 수도권 11,685호로 전년 동기 대비 27.6% 증가, 누계 48,855호로 8.1% 증가. 서울시 2,607호로 전년 동기 대비 7.3% 증가, 누계 9,630호로 10.7% 감소. 비수도권 11,032호로 82.2% 증가, 누계 45,512호로 56.6% 증가.

5월 주택 매매: 수도권 10,565호로 전년 동기 대비 10.6% 증가, 누계 50,450호로 56.9% 증가. 서울시 2,548호로 전년 동기 대비 38.0% 감소, 누계 11,377호로 102.7% 증가. 비수도권 4,166호로 139.0% 증가, 누계 35,898호로 72.4% 증가.

5월 주택 준공: 수도권 5,309호로 전년 동기 대비 66.9% 감소, 누계 42,393호로 46.3% 감소. 서울시 1,914호로 전년 동기 대비 42.9% 감소, 누계 13,111호로 41.6% 감소. 비수도권 7,604호로 26.3% 감소, 누계 45,750호로 47.2% 감소.

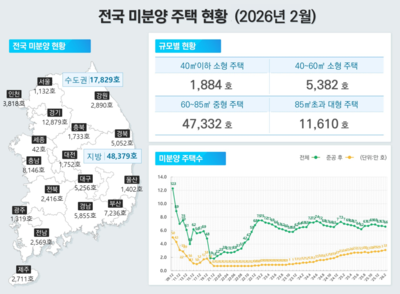

2. 미분양 주택 현황 (5월 말 기준)

총 미분양 주택은 65,239호로 전월 대비 0.1% 증가했습니다.

준공 후 미분양 주택은 29,350호로 전월 대비 0.5% 감소했습니다.

수도권 미분양 주택은 18,601호(준공 후 4,828호)이며, 비수도권은 46,638호(준공 후 24,522호)입니다.

3. 주택 거래 (5월)

총 주택 매매 거래량은 66,490호로 전월 대비 4.7% 감소, 전년 동월 대비 6.0% 증가했습니다.

1월부터 5월까지 누계 거래량은 327,455호로 전년 동기 대비 15.1% 증가했습니다.

수도권 매매 거래량은 38,477호로 전월 대비 0.02% 증가, 전년 동월 대비 18.9% 증가했습니다. 해당 지역 누계 거래량은 전년 동기 대비 20.2% 증가했습니다.

비수도권 매매 거래량은 28,013호로 전월 대비 10.5% 감소, 전년 동월 대비 7.7% 감소했습니다. 해당 지역 누계 거래량은 전년 동기 대비 10.0% 증가했습니다.

아파트 매매 거래량은 51,585호로 전월 대비 3.0% 감소, 전년 동월 대비 5.7% 증가했습니다. 누계 아파트 매매 거래량은 전년 동기 대비 14.9% 증가했습니다.

비아파트 매매 거래량은 14,905호로 전월 대비 10.1% 감소, 전년 동월 대비 7.1% 증가했습니다. 누계 비아파트 매매 거래량은 전년 동기 대비 16.1% 증가했습니다.

4. 전월세 거래 (5월)

총 전월세 거래량은 209,754호로 전월 대비 10.5% 감소, 전년 동월 대비 17.0% 감소했습니다.

1월부터 5월까지 누계 전월세 거래량은 전년 동기 대비 2.6% 증가했습니다.

수도권 전월세 거래량은 139,538호로 전월 대비 9.2% 감소, 전년 동월 대비 18.0% 감소했습니다. 해당 지역 누계 거래량은 전년 동기 대비 1.5% 증가했습니다.

비수도권 전월세 거래량은 70,216호로 전월 대비 13.0% 감소, 전년 동월 대비 14.8% 감소했습니다. 해당 지역 누계 거래량은 전년 동기 대비 4.8% 증가했습니다.

아파트 전월세 거래량은 94,027호로 전월 대비 8.2% 감소, 전년 동월 대비 21.7% 감소했습니다.

비아파트 전월세 거래량은 115,727호로 전월 대비 12.2% 감소, 전년 동월 대비 12.7% 감소했습니다.

5. 주택 준공 (5월)

총 주택 준공량은 12,913호로 전월 대비 28.4% 감소, 전년 동월 대비 46.7% 감소했습니다.

수도권 준공량은 5,309호로 전월 대비 39.1% 감소, 비수도권은 7,604호로 18.4% 감소했습니다.

수도권 누계 준공량은 전년 동기 대비 46.3% 감소한 42,393호이며, 비수도권은 47.2% 감소한 45,750호입니다.

아파트 준공량은 10,952호로 전월 대비 30.9% 감소, 전년 동월 대비 50.1% 감소했습니다.

비아파트 준공량은 1,961호로 전월 대비 10.5% 감소, 전년 동월 대비 3.1% 감소했습니다.

6. 미분양 주택 현황 (2026년 5월 말 기준)

2026년 5월 말 기준 전국 미분양 주택 총량은 65,239호로 전월(65,179호) 대비 0.1%(60호) 증가했습니다.

전국 준공 후 미분양 주택 재고는 29,350호로 전월(29,504호) 대비 0.5%(154호) 감소했습니다.

수도권 미분양 주택은 18,601호로 전월(17,298호) 대비 7.5%(1,303호) 증가했으며, 비수도권은 46,638호로 전월(47,881호) 대비 2.6%(1,243호) 감소했습니다.

85㎡ 초과 미분양 주택 재고는 12,687호로 전월(11,788호) 대비 7.6% 증가했습니다. 85㎡ 이하 주택은 52,552호로 전월(53,391호) 대비 1.6% 감소했습니다.